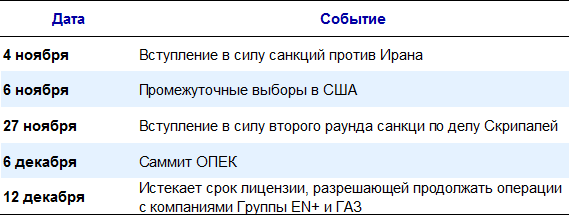

С середины сентября настроение участников рынка к российским активам и рублю существенно улучшилось. Рублю удалось отыграть около 8% (в паре с долларом США) с пиковых отметок середины сентября. В немалой степени укреплению российской валюты способствовало сентябрьское решение ЦБ Банка России о приостановке покупок валюты до конца текущего года в рамках “бюджетного правила”. Еще одним положительном фактором стало неожиданное снижение санкционных рисков в восприятии участников рынка. Минфин США в очередной раз продлил сроки для завершения операций с компаниями Группы En+ и Группы ГАЗ на этот раз до 12 декабря. Рассмотрение законопроекта «о защите США от агрессии Кремля» (DASKAA) в Конгрессе США не сдвинулось с мертвой точки, и каких-либо действий вряд ли стоит ждать до промежуточных выборов 6 ноября. График голосования по данному законопроекту не определен.

Несмотря на довольно оптимистичные настроения на рынке, мы склонны придерживаться более сдержанных оценок, поскольку риск введения санкций по-прежнему существует, и ухудшение обстановки может быть довольно стремительным. Второй пакет санкций, связанный с “делом Скрипалей”, должен вступить в силу 27 ноября, и по мере приближения этой даты нервозность на рынке может возрасти. Вероятность введения новых санкций мы оцениваем как довольно высокую, однако с учетом последних комментариев советника президента США по национальной безопасности Джона Болтона, вполне возможен довольно мягкий вариант реализации санкций. Тем не менее, геополитический контекст остается крайне неустойчивым. Предстоящая встреча глав России и США также вносит существенный элемент неопределенности, особенно, если вспомнить, чем закончилась предыдущая встреча в Хельсинки. Равновесие на российском рынке весьма хрупкое. Об этом довольно красноречиво свидетельствует эпизод начала октября, когда рубль буквально за два дня потерял 3% на фоне новых обвинений в хакерских атаках в адрес России. Довольно высока вероятность того, что подобный новостной фон периодически будет вызывать всплески пессимизма на российском валютном рынке, после чего российская валюта будет возвращаться к более крепким отметкам.

Основные события, способные оказать влияние на валютный рынок до конца года

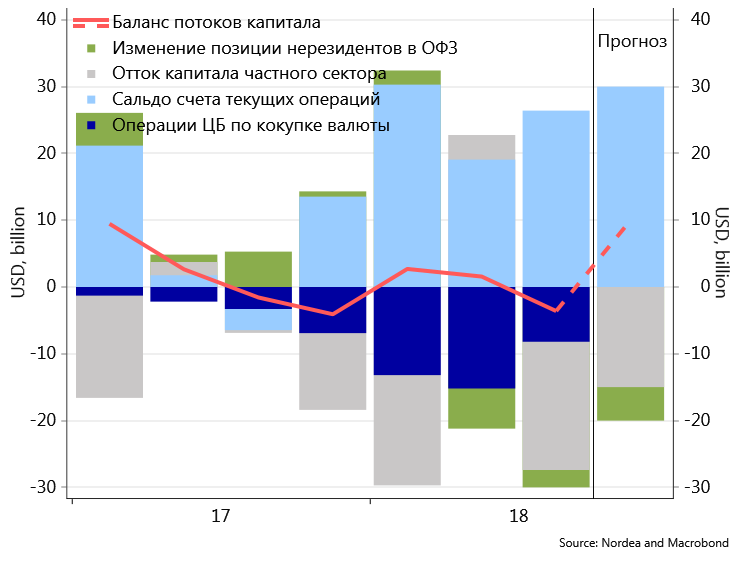

Ключевым фактором поддержки рубля выступает сильный платежный баланс. В августе и сентябре стало заметно, что при комфортной цене на нефть периоды усиленного давления на рубль из-за санкций носят краткосрочный характер. В 3 квартале состояние счета текущих операций России продолжило улучшаться. Профицит за июль-сентябрь составил 26 млрд. долларов. По итогам года Россия вполне может побить рекорд 2008 года, когда профицит составил 104 млрд. долл. Решение Банка России о приостановке регулярных покупок валюты в рамках “бюджетного правила” позволит сократить спрос на иностранную валюту в сентябре-декабре примерно на 25 млрд. долл. и, как следствие, снизить давление на рубль. По нашим оценкам, этого объема вполне достаточно для того, чтобы покрыть возможный дополнительный отток капитала в конце 2018 года в случае ужесточения санкционного режима.

Баланс входящих и исходящих потоков капитала 2017-2018 (4 квартал 2018 - прогноз)

Коррекция на нефтяном рынке – один из ключевых факторов риска. С середины августа до начала октября цена на нефть неуклонно росла на фоне опасений рынка о возможном возникновении дефицита предложения сырья из-за вступления в силу американских санкций против Ирана. Под воздействием геополитики рынок упорно игнорировал прогнозы о снижении темпов роста мировой экономики и, как следствие, спроса на нефть. Однако в последние дни настроение на нефтяном рынке резко изменилось. Заявления Саудовской Аравии о готовности существенно увеличить предложение нефти и фактически покрыть возможный дефицит привели к 4%-ой коррекции цен на нефть. Кроме того, риски усугубления торговых противоречий между США и Китаем повышают вероятность замедления темпов роста глобальной экономики. На этом фоне риски дальнейшего снижения нефтяных цен возрастают.

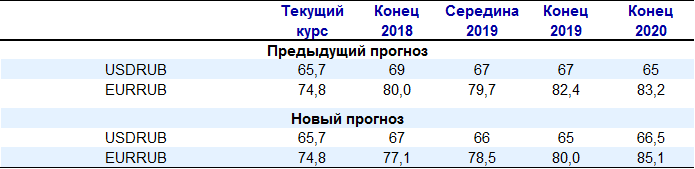

С учетом выше обозначенных факторов мы несколько улучшили наш прогноз по курсу российской валюты. Во многом изменение прогноза связано с отменой регулярных покупок иностранной валюты со стороны ЦБ, улучшающей баланс входящих и исходящих валютных потоков. Ожидаемое нами значение курса рубля в паре с долларом на конец 2018 года составляет 67 (предыдущий прогноз – 69). Прогноз на 2019 год (65 в паре с долларом на конец года) опирается на допущение о некотором ослаблении доллара (до отметки 1.23 в паре с евро) и о возможном возвращении интереса иностранных инвесторов к российским активам, когда после принятия решений по новым санкциям с рынка уйдет существенная часть неопределенности. Данные факторы поддержки рубля частично уравновешиваются ожидаемым снижением цен на нефть и возобновлением валютных покупок ЦБ с 2019 года.