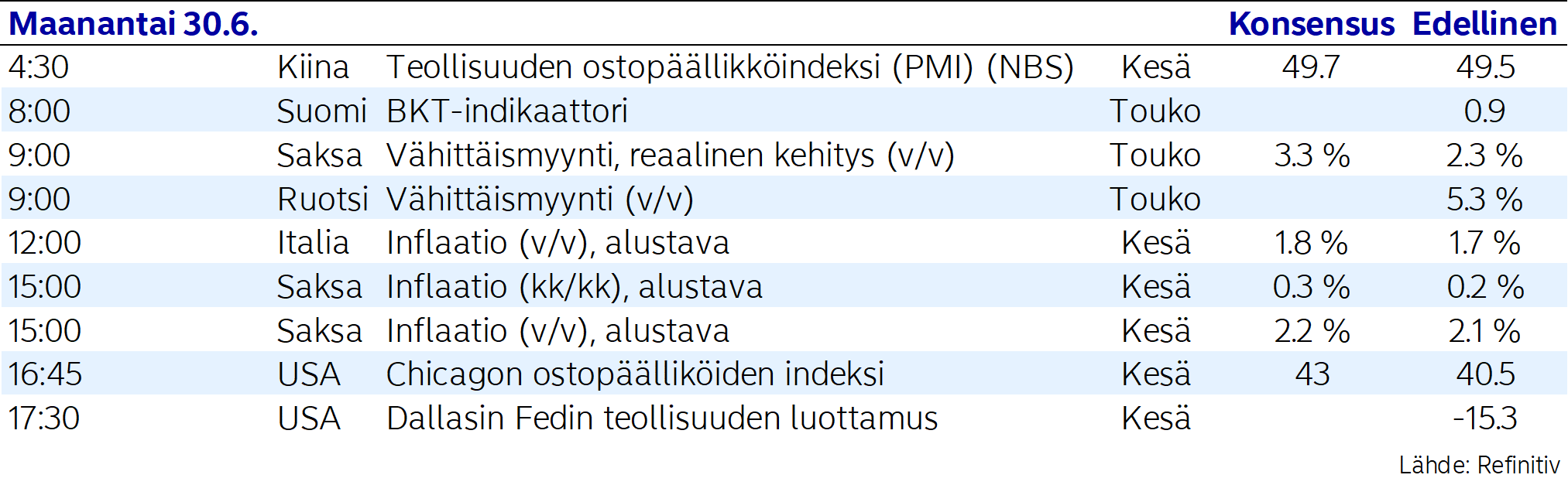

Tällä viikolla luvassa

Tänään aamulla julkaistujen Kiinan teollisuuden PMI-lukujen jälkeen kuullaan Saksan ja Ruotsin vähittäismyyntilukuja. Saksan vähittäismyynnin odotetaan kasvaneen 3,3 prosenttia edellisvuodesta toukokuussa.

Myöhemmin päivällä kuullaan vielä Saksan ja Italian inflaatioluvut, jotka ennakoivat osaltaan huomista euroalueen kesäkuun flash-inflaatiojulkaisua. Konsensus odottaa Saksan inflaation kiihtyneen aavistuksen 2,2 prosenttiin ja euroalueen inflaation pysyneen edelleen 2 prosentin tuntumassa.

Muita tämän viikon tärkeimpiä julkaisuja ovat muun muassa USA:n ISM:n teollisuuden ja palveluiden luottamusindeksit, euroalueen toukokuun työttömyysaste sekä torstaina markkinoiden ja keskuspankin tarkkaan seuraama Yhdysvaltojen työmarkkinapaketti. Työmarkkinadataan odotetaan pientä heikentymistä kesäkuun mittauksessa.

Datajulkaisujen lisäksi tällä viikolla seurataan USA:n ja kauppakumppaneiden tullineuvotteluiden etenemistä. Trumpin keväällä asettama 90 päivän tullitauko on päättymässä ensi viikolla, ja esimerkiksi Kiina ehti jo allekirjoittaa kauppasopimuksen loppuviikosta EU:n käydessä yhä neuvotteluita. Lisäksi Trumpin paljon keskustelua herättäneen Big Beautiful Bill -lakiuudistuksen olisi määrä tulla voimaan tällä viikolla.

Koko viikon kalenteri tästä. Keskuspankkien kokouskalenteri löytyy täältä.

Poimintoja julkaisuistamme:

Huomasitko nämä?

Euroalueen talouselämän luottamus kääntyi kesäkuussa yllättäen pieneen laskuun 94 indeksipisteeseen teollisuuden yritysten näkymien heikennyttyä jonkin verran kauppasodan aiheuttaessa edelleen voimakasta epävarmuutta markkinoilla. Aktiviteetin hidastuminen viittaa siihen, että euroalueen kasvunäkymät junnaavat paikallaan. Palveluiden osalta tunnelmat olivat kuitenkin hieman piristyneet ja hintapaineet jatkoivat helpottumistaan.

Sekä Espanjan että Ranskan perjantaina julkaistuissa flash-inflaatioluvuissa nähtiin pientä kiihtymistä kesäkuussa. Ranskan EU-yhdenmukaistettu vuosi-inflaatio pysyi kuitenkin edelleen matalana 0,8 prosentissa ja Espanjankin hinnat nousivat vain hieman kahden prosentin vuositahtia nopeammin. Inflaatiojulkaisut jatkuvat tällä viikolla, ja huomenna saadaan kuulla myös koko euroalueen hintakehityksestä.

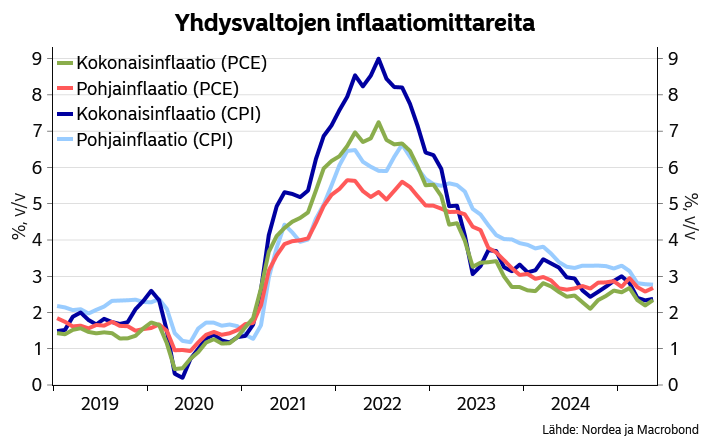

USA:n PCE-inflaatiossa nähtiin toukokuussa pientä kiihtymistä. Kokonaisinflaatio kohosi edelliskuukauden ylöspäin korjatusta 2,2 prosentista 2,3 prosenttiin samalla, kun pohjainflaatio kiihtyi niin ikään ylöspäin 2,6 prosenttiin korjatusta huhtikuun tasosta 2,7 prosenttiin. Vaikka hieman odotettua korkeammat inflaatioluvut saivat aikaan pientä yläsuuntaista liikettä korkomarkkinoille, huomio kiinnittyi suurilta osin myös heikkoihin yksityisen kulutuksen ja tulokehityksen lukuihin. Yksityisen kulutuksen 0,4 prosentin kuukausitason lasku ennakoi USA:n BKT:n heikompaa kasvua toisella kvartaalilla. Heikommat talousluvut yhdistettynä korkeampaan inflaatioon voivat viedä keskuspankin hankalan paikan eteen.

Kiinan viralliset PMI-luvut osoittivat maltillista piristymistä kesäkuussa. NBS:n teollisuuden PMI kohosi 49,7 pisteeseen samalla, kun myös palveluiden osalta nähtiin nousu 50,5 indeksipisteeseen. Kokonaistuotantoindeksi nousi myös 50,7 pisteeseen. Vaikka Kiinan hallituksen elvytys vaikuttaa purreen ainakin joillakin sektoreilla, tullien odotetaan painavan taloutta myös vuoden toisella puoliskolla, ja teollisuuden lukema viittasi kuitenkin edelleen aktiviteetin vähenemiseen.

USA:n ja kauppakumppaneiden kauppaneuvottelut jatkuvat tälläkin viikolla ennen ensi viikon Trumpin mukaan häilyvää 90-päivän tullitauon määräajan päättymistä. USA ilmoitti perjantaina keskeyttävänsä kauppaneuvottelut Kanadan kanssa maan ajaman kolmen prosentin digipalveluveron vuoksi. Lain oli määrä tulla voimaan tänään, mutta Kanada peruutti sen voimaantulon viime yönä, ja kauppaneuvottelut jatkuvat.

Markkinat

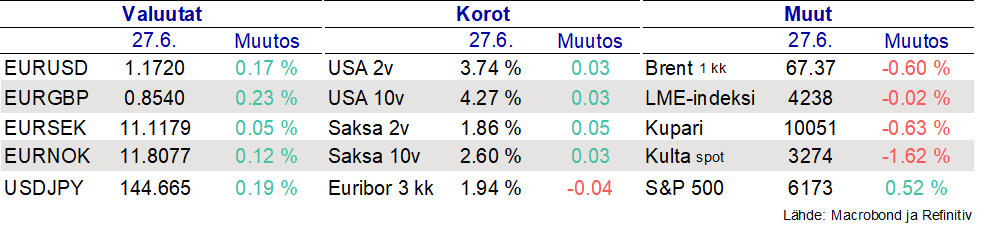

Sekä taala- että eurokoroissa nähtiin perjantaina yläsuuntaista liikettäpäivän aikana julkaistujen toukokuun hieman odotettua korkeampien PCE-inflaatiolukujen ja kauppaneuvotteluiden sakkauksen jälkeen. Fedille hinnoitellaan markkinoilla kolme koronlaskua ensi vuoden tammikuuhun mennessä, kun perjantain heikot yksityisen kulutuksen luvut lisäsivät myös alasuuntaisia riskejä.

Eurotaala liikkuu viikon alussa hyvin lähellä perjantain päätöstasoja tason 1,172 tuntumassa, ja on noussut korkeimmilleen sitten vuoden 2021. USDJPY kääntyi perjantaina USA:n ja Kanadan tullijännitteiden myötä pieneen nousuun, mutta on tipahtanut yön aikana jälleen 144 jeniin. Skandivaluuttojen liikkeet ovat olleet viikonlopun liepeillä maltillisia.

S&P 500 päätti viikon 0,5 prosentin nousuun, ja myös tämä päivä avataan futuurien perusteella plussalla kauppaneuvotteluoptimismin levitessä taas perjantain kitkan jälkeen. Stoxx 600 kohosi perjantain aikana 1,1 prosenttia Kiinan ja USA:n torstaina allekirjoitetun kauppasopimuksen ja edelleen pitäneen Iranin ja Israelin tulitauon nostettua tunnelmia.

Aasian pörsseissä on nähty yön aikana vaihtelevaa kehitystä aamuyöllä julkaistujen Kiinan PMI-lukujen ja kauppaneuvotteluihin liittyvän optimismin vuoksi. Hang Seng on aamulla 0,4 prosenttia miinuksella, CSI 300 nollissa ja Topix 0,6 prosenttia plussalla.

Öljyn hinta on aamulla laskussa Lähi-idän jännitteiden hellitettyä ja OPEC+ -maiden suunnitellessa mahdollisesti uutta tuotantomäärien nostoa elokuulle. Brent-öljyn barrelihinta pyörii tällä hetkellä 67,60 dollarin tuntumassa.

Tuoreimmat korko- ja valuuttaennusteemme suurille talouksille ja Pohjoismaille löytyvät täältä.