Sidste nyt fra de finansielle markeder

Toldfrygt skaber risikoaversion. I sidste uge faldt aktier, mens obligationer steg, da investorerne vurderede udsigten til lavere økonomisk aktivitet og højere inflation. Bekymringen blev udløst af Trump, som har indført 25% told på alle importerede biller og lette lastbiler, og blev forstærket af inflationsrapporten for marts måned, som viste at kerneinflationen målt over et år steg til 2,8% fra 2,6% i februar måned. Udsigten til høj inflation skabte bekymring hos investorerne, fordi at det presser den amerikanske forbundsbank til at fastholde styringsrenten uændret på et højt niveau, på et tidspunkt hvor den økonomiske aktivitet er på vej ned i tempo, samtidig med at den handelspolitiske uro risikerer at lamme virksomheder og forbrugere. I denne uge vil der være stor fokus på præsident Trump, som forventes at præsentere hans store toldprogram på onsdag, der vil handle om, at USA skal have den samme toldsats som andre lande har mod USA. Trump har dog indikeret, at der vil blive justeret for moms og andre handelsbarrierer, der efter Trumps mening kan skabe unfair handel, som betyder, at der er en ekstrem stor usikkerhed om, hvad som vil blive annonceret på onsdag. Den gennemsnitlige toldsats er blevet løftet op til 8% fra 2% i slutningen af 2024, men kan ende med at blive løftet helt op over 25%, hvis hele Trumps toldprogram bliver indført. De store toldstigninger risikerer at sænke væksten og løfte inflationen som vil lægge pres på aktier og obligationer der stadigvæk afspejler stærke økonomiske forhold.

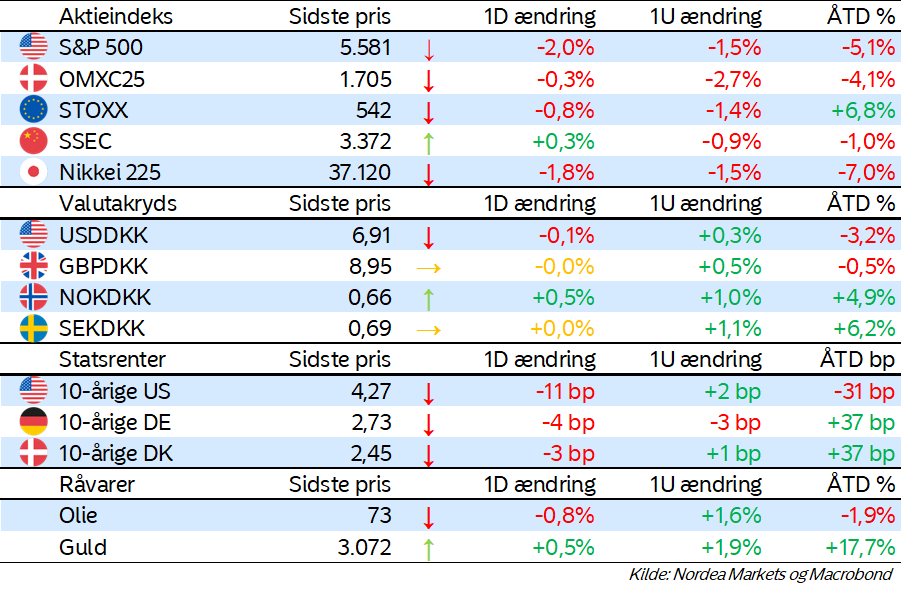

Aktier oplever stor tilbagegang. De europæiske og amerikanske aktiemarkeder oplevede markante kursfald fredag. Det brede Stoxx Europe 600 faldt med 0,8% og det tyske Dax lukkede med et tab på 1%. Nedturen var bredt funderet, men fandt særligt sted i bilsektoren, som vil blive ramt af Trumps seneste told nyhed I USA faldt det toneangivende S&P 500 med 2%, mens teknologitunge Nasdaq 100 dykkede 2,6%. De store teknologiselskaber som Alphabet og Amazon lukkede med store fald på over 4%. Mandag morgen falder de ledende aktieindeks i Asien og de europæiske aktiefutures peger på en rød åbning.

Obligationsrenter falder bredt. Den amerikanske 10-årige statsrente dykkede med 13 basispunkter til 4,24% , mens den 2-årige statsrente faldt 8 basispunkter til 3,92%. I Europa faldt den tyske 10-årige statsrente med 4 basispunkter til 2,73%. – det laveste niveau i tre uger. Faldet blev udløst af en bekymring for Trumps toldprogram og dets betydning for den europæiske bilsektor og blev forstærket af lavere end forventet inflationstal fra Frankrig og Spanien.

Nordisk valutaer klarer sig godt. Fredag faldt USD/DKK til kurs 6,89 som er et fald på 0,3% siden torsdag, og et samlet fald på 4,3% siden begyndelsen på året. Den svenske, som har klaret sig flot siden begyndelsen på året med en stigning på 5,8%, faldt med 0,4% fredag. I denne uge vil valutamarkedet være fokuseret på Trumps store toldprogram der vil blive offentliggjort på onsdag.

Højere priser på olie og guld. Prisen på Brent-olie faldt fredag med 0,5 % til 73,6 dollar pr. tønde, men markedet oplevede alligevel en samlet ugentlig stigning på 2%. Guldprisen steg til et nyt rekordniveau på 3.084,4 dollar pr. ounce – en stigning på 0,9% fredag og 2%. for ugen. De stigende guldpriser afspejlede investorernes søgen mod sikre aktiver i lyset af øget geopolitisk usikkerhed og bekymringer om en tiltagende global handelskonflikt som følge af Trumps toldprogram.

Analyser og økonomiske nøgletal

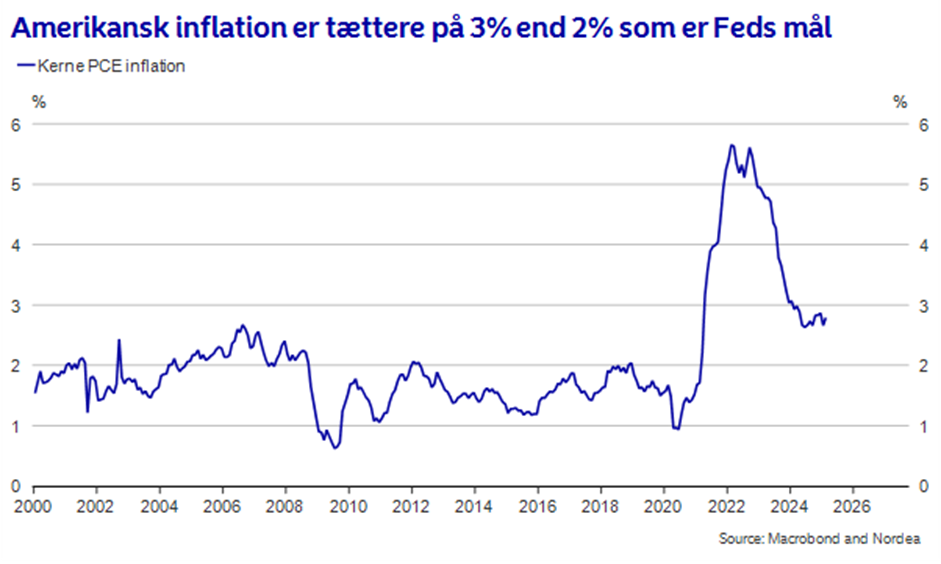

Amerikanske inflationstal steg i februar. Månedsstigningstakten i PCE-inflationen steg med 0,3% i februar og kerneinflationen steg med 0,4% m/m som den amerikanske forbundsbank er fokuseret på. Det betød, at kerneinflationen landede på 2,8% å/å, som er en del over forbundsbankens målsætning på 2%.

Dagen i dag

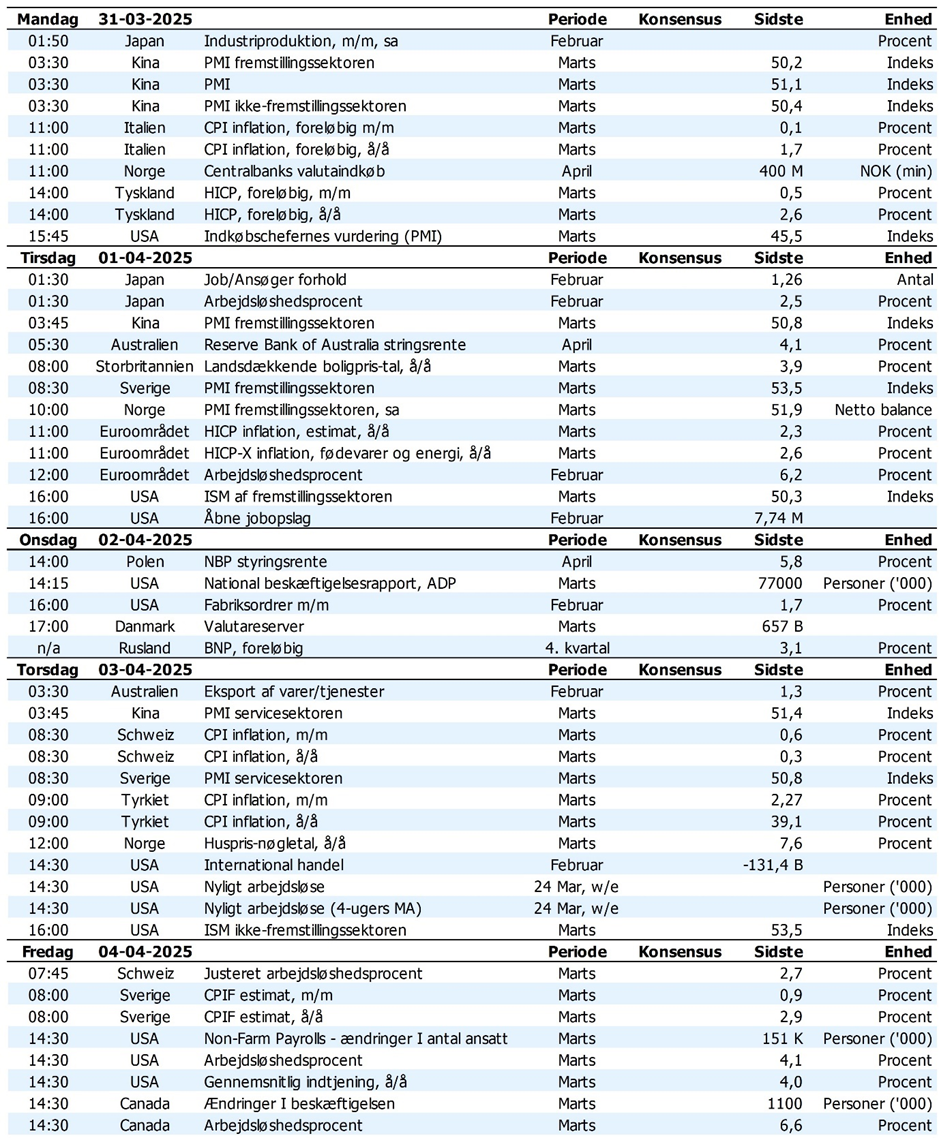

Ugen byder på inflationstal fra euroområdet samt erhvervstillidstal og jobbeskæftigelsestal fra USA.

Mandag byder på foreløbige inflationstal fra Tyskland og Italien for marts. Årsstigningstakten i den italienske inflation forventes at stige til 1,9% å/å i marts. Tysklands inflation forventes at forblive uændret på 2,3% å/å i marts og dermed over inflationsmålsætningen på 2%.

Tirsdag offentliggøres foreløbige inflationstal fra Euroområdet for marts. De foreløbige inflationstal for euroområdet forventes at falde til 2,2% fra 2,3% å/å i marts.

Tirsdag kommer også amerikanske ISM-tal fra fremstillingssektoren for marts. De amerikanske ISM-tal forventes at være uændret på 50,3 i marts. I modsætningen til fremstillingssektoren i euroområdet, så har den amerikanske fremstillingssektor oplevet fremgang de sidste måneder, hvilket kan skyldes et opsving i ordrebestillingerne for at imødekomme toldafgifter.

Antallet af amerikanske ledige stillinger i februar frigives også tirsdag. Antallet af ledige stillinger i USA forventes at falde til 7,5 mio. fra 7,74 mio. i februar.

Onsdag frigives den amerikanske ADP-arbejdsmarkedsrapporten for marts. Ændringen i ADP forventes at falde til 60 tusinde fra 77 tusinde personer i marts. Denne rapport plejer at være et pejlemærke for forventningerne til fredagens store rapport.

Torsdag offentliggøres amerikanske ISM-tal fra servicesektoren for marts. ISM-tal fra servicesektoren ventes at falde til 53 i marts fra 53,5 i marts, men vil i så fald stadig befinde sig en del over ekspansionsgrænsen på 50.

Ugens vigtige begivenhed er fredagens store amerikanske beskæftigelsesrapport for marts. Beskæftigelsesændringen i USA forventes at falde fra 151 til 128 tusinde personer i marts. Trumps administration har afskediget offentlige ansatte, som forventes at trække beskæftigelsesændringen ned, men det forventes at DOGE-afskedigelser vil vægte mere og mere i de kommende opgørelser.